L’industria agroalimentare italiana, con le sue 740.000 aziende agricole, 330.000 imprese di ristorazione, 70.000 industrie alimentari e 4 milioni di lavoratori, si colloca al terzo posto nell’Unione Europea per dimensioni del mercato. Nel 2023 ha generato un fatturato superiore ai 65 miliardi di euro, rappresentando il 3,8% dell’economia nazionale (fonte: Istat).

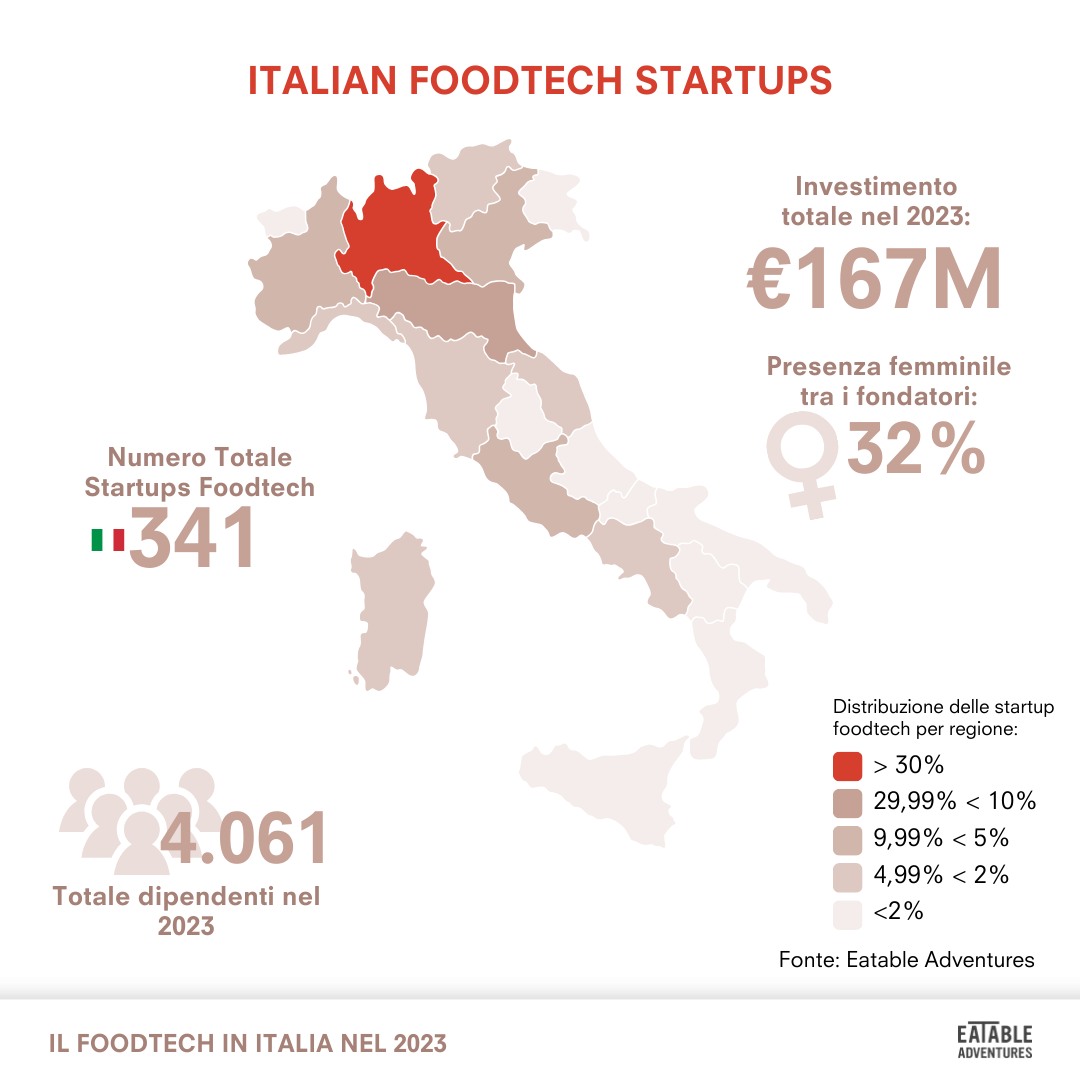

In questo contesto di grande importanza strategica per l’Italia, emergono numerose realtà imprenditoriali che puntano a innovare il settore. Attualmente si contano circa 340 startup attive nel campo dell’AgriFoodTech, un mercato che nel 2023 ha attratto investimenti per un valore di 167 milioni di euro, in aumento del +9,8% rispetto al 2022.

ricerche

AgriFoodTech: il panorama italiano delle startup nel report di Eatable Adventures

Circa 340 startup attive, 167 milioni di euro di investimenti, forte presenza femminile tra i founder e grande impatto delle nuove tecnologie per la “produzione e trasformazione alimentare”: sono questi alcuni dei dati elaborati da Eatable Adventures per offrire un quadro aggiornato sullo stato dell’arte dell’agrifoodtech in Italia nel 2023

Pubblicato il 18 gen 2024

Continua a leggere questo articolo

ESG e business

-

Energy security e approvvigionamenti: mitigazione del rischio

24 Giu 2026 -

Acqua, energia, Sud e sviluppo sostenibile secondo Amazon

23 Giu 2026 -

Più rinnovabili e trasparenza nel bilancio di sostenibilità Elmec

22 Giu 2026 -

Innovazione e sostenibilità tra i temi di Telco per l’Italia Summer Edition

18 Giu 2026 -

Dispositivi medici, l’ESG avanza ma le PMI sono in ritardo

18 Giu 2026