Prestiti green, come cambia lo scenario in Italia

La sostenibilità è un impegno anche economico che entra nella vita quotidiana, che impatta sulle scelte d’acquisto, che prevede impegni e decisioni importanti. In concreto, ogni giorno, la sostenibilità entra nelle scelte economiche degli italiani, in particolare, soprattutto in questo periodo, per tutte quelle spese che si riferiscono direttamente o indirettamente ai temi energetici.

In effetti, se fino a pochi anni fa gli investimenti green erano percepiti soprattutto come una scelta etica o ambientale, oggi rappresentano sempre più una leva di risparmio, una ulteriore e importante occasione di valorizzazione immobiliare e, appunto – soprattutto in questo periodo – una forma di protezione dai costi energetici. Ed è anche per queste ragioni che il credito finalizzato a tematiche green continua a crescere e si consolida come uno dei segmenti più dinamici del mercato finanziario italiano.

Il totale dei prestiti green arriva a 887 milioni di euro

Secondo i dati elaborati da CRIF nell’ambito dell’analisi sui prestiti finalizzati green in Italia nel corso del 2025 il totale di queste tipologie di prestiti ha raggiunto quota 887 milioni di euro, con un importo medio finanziato di circa 5.000 euro. Un dato questo nel quale si colloca un trend ancora più significativo che riguarda l’accelerazione registrata nella seconda parte dell’anno: confrontando i dati relativi al secondo semestre del 2025 con il primo, il mercato ha mostrato una crescita del 49%.

Incentivi pubblici e sostegno alla transizione energetica

Un risultato che riflette certamente l’effetto degli incentivi pubblici e delle politiche di sostegno alla transizione energetica, ma che racconta soprattutto un cambiamento culturale ormai evidente nei confronti della sostenibilità. Sempre più famiglie scelgono infatti di ricorrere al credito per finanziare interventi di efficientamento energetico, sostituzione degli infissi, impianti per la produzione di energia e soluzioni tecnologiche in grado di ridurre consumi e bollette.

La sostenibilità entra nelle decisioni economiche delle famiglie

Dietro la crescita dei prestiti green c’è una trasformazione profonda nel rapporto tra consumatori, energia e sostenibilità. L’aumento dei costi energetici degli ultimi anni ha reso molto più evidente l’impatto economico dell’efficienza energetica sulle spese quotidiane. Tutti quegli interventi che in passato venivano considerati come opzionali oggi vengono sempre più percepiti come investimenti strategici.

Installare nuovi infissi, migliorare l’isolamento della casa o adottare tecnologie per l’autoproduzione energetica significa non soltanto ridurre l’impatto ambientale, ma anche abbassare i consumi e aumentare il valore dell’immobile. In questo scenario il credito diventa uno strumento fondamentale per rendere accessibili interventi che richiedono un investimento iniziale spesso importante.

Impegni economici coerenti con lavori di riqualificazione energetica

I numeri mostrano chiaramente questa evoluzione. La fascia di finanziamenti più diffusa è infatti quella fino a 5.000 euro, che rappresenta oltre un terzo del totale. Seguono i prestiti compresi tra 5.000 e 10.000 euro e quelli tra 10.000 e 15.000 euro. Si tratta di importi coerenti con lavori di riqualificazione energetica di media entità, alla portata di una platea sempre più ampia di consumatori.

Gli over 50 guidano il mercato dei prestiti green

Uno degli aspetti più interessanti emersi dall’analisi di CRIF riguarda il profilo dei richiedenti. A trainare il mercato non sono tanto le generazioni più giovani, come forse ci si potrebbe aspettare, quanto gli over 50.

Il dato racconta molto dell’attuale fase della transizione energetica italiana. Da una parte evidenzia il ruolo di una fascia di popolazione con maggiore capacità di spesa e spesso proprietaria dell’abitazione in cui vive; dall’altra dimostra come la sostenibilità sia ormai diventata un tema trasversale, che coinvolge fasce anagrafiche differenti.

Il mercato dei prestiti green è fortemente legato agli investimenti domestici

Le persone fisiche rappresentano infatti l’88% del totale finanziato, mentre ditte individuali e società si fermano rispettivamente al 6,2% e al 5,8%. Questo conferma come il mercato dei prestiti green sia oggi fortemente legato agli investimenti domestici e alla riqualificazione energetica delle abitazioni.

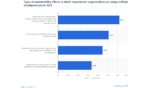

Energia e infissi sono i comparti che crescono di più

A trainare il mercato sono per l’appunto soprattutto gli investimenti collegati all’energia e all’efficienza energetica degli edifici. La categoria “Energia” rappresenta il 39% del totale finanziato nel 2025 ed è cresciuta del 45% nel secondo semestre rispetto ai primi sei mesi dell’anno.

Dietro questo dato c’è il crescente interesse verso impianti fotovoltaici, sistemi di accumulo, pompe di calore e tecnologie per l’autoproduzione energetica. Sempre più famiglie cercano infatti di ridurre la dipendenza dalla rete elettrica e di contenere i costi energetici attraverso soluzioni sostenibili.

Ancora più significativa è la crescita del comparto “Infissi”, che rappresenta il 34% del mercato ma registra un incremento dell’80% tra primo e secondo semestre del 2025. La sostituzione dei serramenti continua infatti a essere uno degli interventi più richiesti per migliorare l’efficienza energetica delle abitazioni e aumentare il comfort domestico.

Anche il segmento “Stufe” mostra una crescita importante, pari al 42%, mentre il comparto legato alle biciclette registra una lieve flessione. Un segnale che sembra indicare come oggi la priorità dei consumatori sia soprattutto intervenire sull’efficienza energetica della casa.

Prestiti green: cresce la rete dei dealer specializzati

L’espansione del credito green è accompagnata anche dalla crescita della rete commerciale specializzata. In Italia risultano oggi attivi tra i 10.000 e i 10.500 dealer green convenzionati.

Il segmento “Energia” concentra il numero più elevato di operatori, seguito dal comparto “Infissi”, che continua ad ampliare la propria presenza sul territorio. La crescita della rete è uno degli elementi che contribuiscono alla diffusione dei finanziamenti sostenibili, perché rende più semplice per consumatori e imprese accedere a soluzioni integrate tra prodotto, installazione e credito.

Un mercato sostenibile anche dal punto di vista del rischio

Uno degli aspetti più rilevanti emersi dall’analisi riguarda la qualità del credito. Secondo gli score CRIF, il 57,9% dei prestiti green rientra nella fascia di rischio basso, mentre soltanto l’1,9% si colloca nella fascia alta.

Si tratta di un elemento importante anche per gli operatori finanziari, perché dimostra come il comparto possa offrire opportunità di crescita sostenibile non solo dal punto di vista ambientale ma anche da quello economico e finanziario.

La sostenibilità, dunque, non viene più vista soltanto come un elemento reputazionale o ESG, ma sempre più come una leva concreta di sviluppo del business.

Il ruolo delle banche nella transizione energetica

Secondo Antonio Deledda, Executive Director di CRIF,“I nostri dati confermano che il credito green è una componente strutturale del mercato del credito al consumo, in cui clienti sempre più consapevoli utilizzano il finanziamento come leva per accelerare la propria transizione sostenibile. In questo scenario, il sistema bancario e finanziario ha un ruolo abilitante che va oltre la semplice erogazione di credito: accompagnare famiglie e imprese verso scelte sostenibili significa contribuire concretamente alla transizione energetica e ambientale del Paese. È una responsabilità che gli operatori più lungimiranti hanno già fatto propria, e i dati confermano che la sostenibilità può diventare una leva concreta di valore e ulteriore crescita. Gli istituti finanziari possono accelerare e contribuire attivamente al settore green investendo su due direttrici: da un lato l’evoluzione dei prodotti, con nuove offerte sempre più mirate e basate su strategie di pricing/redditività, dall’altro lo sviluppo della rete dealer e delle partnership commerciali, focalizzando l’attenzione su sotto-settori in crescita e ad alto potenziale di finanziamento e cogliendo pienamente l’interesse dei dealer per i prodotti e servizi offerti.”

Per gli istituti finanziari la sfida non riguarda soltanto l’erogazione di credito, ma anche la capacità di sviluppare nuovi prodotti, strategie commerciali e partnership dedicate ai comparti green a maggiore potenziale di crescita.

In questo scenario sostenibilità, innovazione finanziaria e transizione energetica diventano sempre più strettamente collegate.

Credito green e sostenibilità: un mercato destinato a consolidarsi

I numeri del 2025 confermano che il credito green non rappresenta più una nicchia, ma un segmento destinato a crescere stabilmente nei prossimi anni. La combinazione tra maggiore consapevolezza ambientale, necessità di ridurre i consumi energetici, evoluzione tecnologica e nuove strategie bancarie sta accelerando la diffusione di investimenti sostenibili nelle abitazioni italiane.

Dall’efficientamento energetico agli impianti per l’energia rinnovabile, il credito si sta trasformando in uno degli strumenti chiave per sostenere la transizione energetica del Paese. Una trasformazione che coinvolge consumatori, banche, imprese e filiere produttive e che conferma come sostenibilità ed economia siano ormai dimensioni sempre più integrate.

Partecipa alla community