Dopo la ripresa post-Covid, peggiora nuovamente lo stato di salute del tessuto imprenditoriale italiano. Secondo l’analisi aggiornata dell’Osservatorio Rischio Imprese di Cerved, tra il 2021 e il 2022 le società a rischio di default sono cresciute quasi del 2%, passando dal 14,4% al 16,1% e raggiungendo le 99.000 unità (+11.000), con 11 miliardi di euro in più di debiti finanziari ora pari a 107 miliardi (10,7% del totale). Restano lontani i picchi del 2020, quando le aziende potenzialmente rischiose erano addirittura 134.000 (21,7%). Eppure, l’inversione del trend preoccupa gli analisti. Se poi si considerano anche le società cosiddette ‘vulnerabili’, che nel triennio 2019-2022 sono passate dal 29,3% (181.000) al 32,6% (201.000), i debiti finanziari crescono di altri 195,8 miliardi di euro (+28 miliardi), pari al 19,5% del totale.

Sul fronte dell’occupazione, parliamo di oltre 3 milioni di lavoratori, quasi 1 su 3 (30,5%), impiegati in società ‘fragili’: infatti, agli 831.000 addetti delle imprese a maggior rischio (l’8,5%, +129.000 persone rispetto al 2021), vanno aggiunti gli oltre 2,1 milioni che lavorano in società considerate vulnerabili (21,9%, +228.000). Le imprese fragili si trovano soprattutto al Sud, dove costituiscono addirittura il 60,1% del totale, aggravando il già ampio gap con il Nord del Paese: le province con i peggioramenti più significativi sono Isernia, il Sud della Sardegna, Matera, Foggia e Cagliari (ma anche Roma), mentre quelle con la maggiore quota di aziende a rischio sono Crotone, Terni, la stessa Isernia, Reggio Calabria, Messina, Siracusa e Cosenza.

“Le stime si basano sull’analisi dell’andamento di 618.000 società di capitale nel periodo 2019-2022 – commenta Andrea Mignanelli, amministratore delegato di Cerved – valutato attraverso il Cerved Group Score, un indice di rischio che calcola le probabilità di default delle aziende in chiave prospettica. Le tempestive misure di salvaguardia adottate durate la pandemia hanno contribuito a mettere in sicurezza il sistema, e il forte rimbalzo delle performance economiche legate agli effetti del PNRR ha portato a disegnare scenari migliorativi. Tuttavia, le condizioni subentrate nei primi mesi del 2022 – l’aggravarsi dei rincari delle materie prime e il conflitto russo-ucraino, seguiti da inflazione, aumento del costo del debito, phasing out delle misure di sostegno – hanno purtroppo minato la capacità di tenuta di un sistema produttivo già debilitato”.

Costruzioni e servizi: i settori più a rischio default

I macro-comparti più impattati risultano le costruzioni (dal 15,2% al 17,6% di società a rischio e quasi il 60% in area di fragilità) e i servizi (dal 14,9% al 16,7%); a livello più disaggregato, i settori più colpiti rientrano nei servizi non finanziari (in particolare ristorazione e alberghi), penalizzati dal mancato completamento del percorso di ripresa dalle perdite subite durante il Covid, nei trasporti (gestione aeroporti) e nell’industria pesante (siderurgia) che risentono in misura maggiore dell’aumento dei prezzi dell’energia e dei materiali. Anche tra i primi 10 settori con la più alta quota di imprese a rischio, otto appartengono ai servizi: trasporti aerei (41,2%), parrucchieri e istituti di bellezza (37,8%), distribuzione al dettaglio nel ramo moda (36,4%).

Il settore energetico, nonostante l’aumento di 1,2 punti percentuali, rimane l’unico ad attestarsi su livelli leggermente inferiori al 2019 (15%), anche se con una notevole eterogeneità al suo interno. L’industria, che aveva registrato un significativo miglioramento nel 2021 (11,3% di imprese a rischio) dopo la profonda crisi dovuta alla pandemia (dal 9,9% del 2019 al 19,6% del 2020), è risalita al 12,6% per il rallentamento della domanda globale e l’incidenza dei costi energetici. Quanto poi alle dimensioni, il peggioramento è più consistente tra le micro-imprese (dal 14,9% al 16,7% in area di rischio) e le piccole (dall’8,0% al 9,9%), già maggiormente colpite dalla pandemia e più esposte agli effetti dei rincari.

Nei servizi, i comparti più colpiti sono la ristorazione (30,1% di imprese a rischio, +11,7 punti percentuali), gli alberghi (21,6%, +10 p.p.) e l’organizzazione di fiere e convegni (25,5%, +8,9 p.p.); nei trasporti, la gestione aeroporti (34,8%; +24,7 p.p.); nell’industria pesante, la siderurgia (26,4%, +12,1 p.p.), i produttori di tubi in acciaio (17,5%, +7,2 p.p.), la lavorazione di metalli (13,7%, +6,9 p.p.), la cantieristica (20,2%, +4,3%) e l’automotive (19,4%, +3,7 p.p.). Risultano in difficoltà anche alcuni settori agricoli, come la produzione di mangimi per animali (11,3%, +3,9 p.p.) e la lavorazione di cereali (11,7%, +3,4 p.p.), penalizzati dal blocco degli approvvigionamenti dovuto al conflitto in Ucraina.

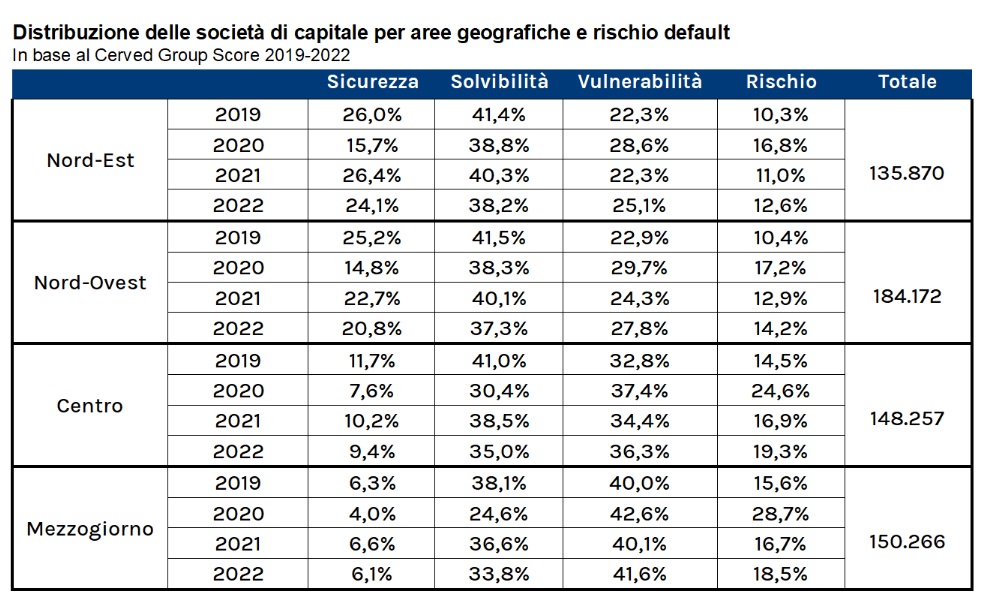

Le situazioni più critiche al Centro-Sud

Si amplia il divario tra le diverse aree del Paese: il Centro fa registrare il peggioramento più significativo tra 2021 e 2022 (dal 16,9% al 19,3%), diventando l’area con la maggiore incidenza di imprese rischiose, mentre nel Sud la percentuale di imprese fragili, cioè quelle rischiose (18,5%) e quelle vulnerabili, raggiunge addirittura il 60,1% delle oltre 150.000 aziende totali. Il Nord-Est, al contrario, si caratterizza per la più alta quota di imprese sicure e solvibili (135.000, il 62,3%) anche se nel 2022 la rischiosità del tessuto produttivo è tornata a crescere portandosi al 12,6%. Considerando le 184.000 imprese del Nord-Ovest, la quota di società a rischio è oggi del 14,2%, un dato molto più elevato rispetto al 2019 (10,4%) e che se sommato a quello delle imprese vulnerabili porta le imprese fragili al 42,0% contro il 33,3% del periodo pre-Covid.

Le province che più hanno patito la nuova congiuntura sono tutte localizzate nel Centro-Sud e sono caratterizzate da settori fortemente penalizzati, come il turismo, la ristorazione, l’edilizia e parte dell’ingrosso agroalimentare: Isernia, terza per rischiosità in Italia, passata dal 19,8% al 23,7% di imprese a rischio; il Sud della Sardegna (20,4%, +3,5 punti percentuali), Matera (20%, +3,3 p.p.), Foggia (17,8% +3 p.p.), Vibo Valentia (21,7%, +3 p.p.) ma anche città metropolitane come Cagliari (20,1%, +2,9 p.p.) e Roma (21,4%, +2,7 p.p.). La provincia con la maggiore quota di aziende a rischio è invece Crotone (24,6%, +1,7 punti percentuali), seguita da Terni (24,5%, +2,7 p.p.), Isernia (23,7%, +3,9), Reggio Calabria (22,4%, +1,5 p.p.), Messina (22,3%), Siracusa (22,2%, +3 p.p) e Cosenza (22,1%).