La sensibilità e l’attenzione delle aziende verso il climate change

La sensibilità sociale verso i temi collegati ai cambiamenti climatici è ben nota e non ha certo bisogno di conferme. E’ invece importante capire oggi quanto sia rilevante la sensibilità e l’attenzione delle aziende nei confronti degli effetti del climate change e quale sia in generale il loro atteggiamento per affrontarlo e ridurne le possibili conseguenze.

Proprio per testare il livello di sensibilità sul tema del Climate Change delle più importanti imprese italiane, Deloitte ha analizzato i bilanci di 226 società quotate sul Mercato Telematico Azionario, gestito e regolamentato da Borsa Italiana, relativamente all’esercizio 2019.

Il 42% delle aziende dispone di una informativa climate

Nel 42% dei casi le relazioni finanziarie includono un’informativa climate, seppur con livelli di dettaglio molto diversificati tra loro, mentre il 58% delle relazioni finanziarie non evidenzia alcuna informativa. Tra quelle che hanno affrontato il tema, la maggior parte ha fornito una informativa con un livello di approfondimento “basso” (41%) o “medio” (39%), mentre solo il 20% fornisce una informativa con un livello di dettaglio “alto”.

La consapevolezza del management sui rischi legate al climate change

La maggior parte delle società che ha fornito un “alto” livello di dettaglio appartiene ai settori “Oil, Gas & Chemicals” e “Power & Utilities” e in misura minore, ma comunque significativa, “Insurance” e “Banking”. Quello che emerge è che la consapevolezza del management sui rischi correlati al climate change è ancora ad uno stadio iniziale ma è destinata a crescere rapidamente in considerazione dell’evoluzione della sensibilità dei consumatori e delle spinte da parte dei player di mercato (investitori e regulators in primis), che richiedono un atteggiamento consapevole nel contesto di formazione del bilancio.

Il climate change dovrebbe essere incorporato nella strategia di gestione dei rischi

“Dallo studio condotto traspare un buon grado di consapevolezza, soprattutto per le società appartenenti a settori caratterizzati da fattori di rischio più rilevanti, rispetto al fatto che il climate change costituisca un elemento rilevante nel contesto dei rischi aziendali e in quanto tale necessiti di essere incorporato nella strategia di gestione dei rischi e quindi nella relativa informativa di bilancio. Nei prossimi anni ci aspettiamo importanti cambiamenti e impatti significativi per le società, e conseguentemente per i loro bilanci sia in termini di assunzioni sottostanti le stime sia in termini di articolazione e trasparenza dell’informativa fornita” spiega Stefano Dell’Orto, Audit & Assurance Leader di Deloitte.

Il climate change figura nell’informativa di bilancio?

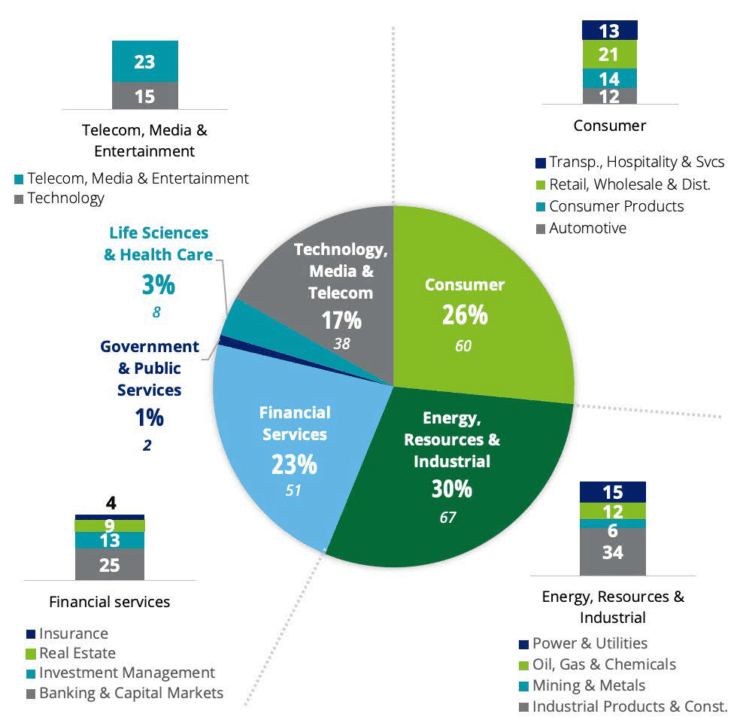

Le società sono state classificate in sei macro-settori (industry) e 18 sotto-settori (settori), con l’obiettivo di esaminare le correlazioni tra informativa di bilancio sul climate change e core business delle entità.

L’analisi ha riguardato il bilancio d’esercizio e il bilancio consolidato, nonché la relazione sulla gestione ad essi correlata. Si è invece esclusa dall’analisi, l’informativa fornita nella Dichiarazione Non Finanziaria, salvo non sia inclusa nella Relazione finanziaria consolidata. L’obiettivo dell’analisi era quello di analizzare la trattazione del rischio climate change nel bilancio, nonché le conseguenti interrelazioni in termini di rischi, di valutazioni e di informativa fornita.

Task Force on Climate-related Financial Disclosures (TCFD) report

Deloitte si è focalizzata sulla presenza di informativa in merito al climate change, sulla collocazione all’interno della relazione finanziaria annuale e sul livello di approfondimento “dell’informativa fornita”, prendendo a riferimento anche i principi del Task Force on Climate-related Financial Disclosures (TCFD) report. Chiara la correlazione tra la presenza di informativa e il settore di appartenenza delle società con il business che costituisce il driver più rilevante e poi un sostanziale equilibrio fra società industriali e società finanziarie di cui circa il 42% ha fornito l’informativa.

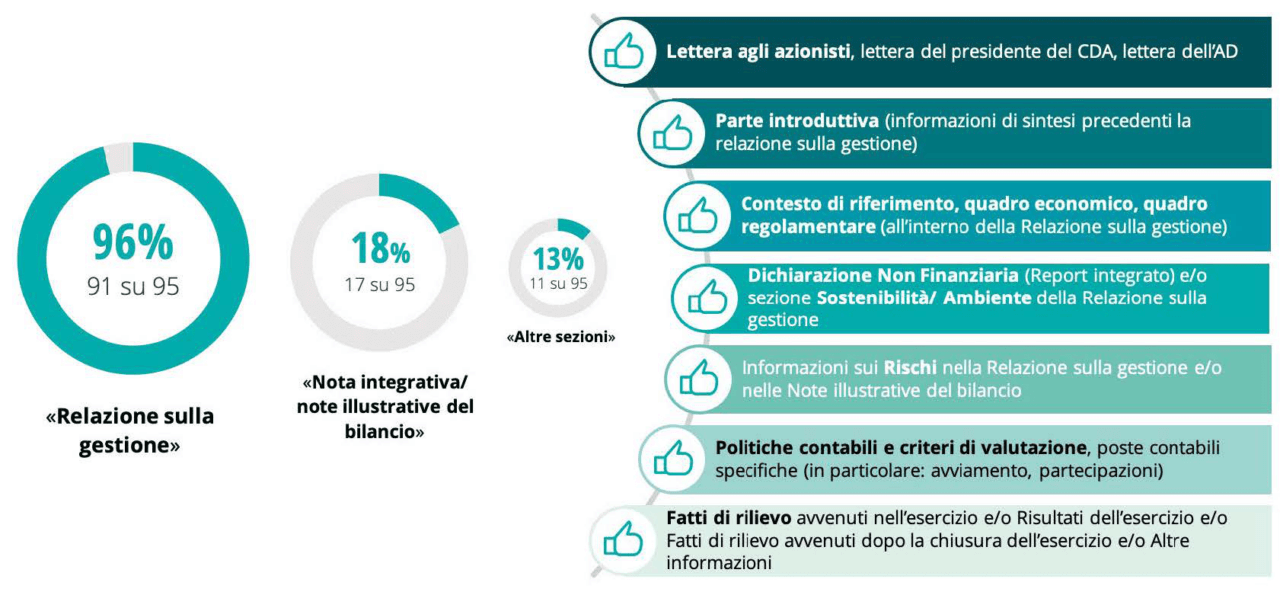

Per quanto riguarda la collocazione dell’informativa all’interno della “Relazione finanziaria annuale”, la quasi totalità presenta disclosure sul climate change all’interno della Relazione sulla gestione (91 entità su 95); di queste, solo 24 hanno dato informativa anche in altri contesti (Altre sezioni o Lettera agli azionisti).

L’assenza di metriche universali rappresenta un ostacolo all’affermazione della rendicontazione sul Climate change

Guardando alle “Note integrative”, ovvero “Note esplicative del bilancio”, in 17 casi su 95 si è riscontrata informativa sul climate change, con riguardo ai Rischi e alle “Politiche contabili e criteri di valutazione”. Si sono riscontrate considerazioni di merito nelle singole voci di bilancio e per quel che concerne la valutazione delle immobilizzazioni, con riferimento all’impairment test degli avviamenti iscritti e alla recuperabilità del valore di carico delle partecipazioni. Il 13% delle Relazioni finanziarie annuali presenta, infine, disclosure in “Altre sezioni”. Il tema è principalmente trattato all’interno della “Lettera agli azionisti”, rimarcando il carattere strategico della tematica.

“Un ostacolo rilevante all’affermazione della rendicontazione sul Climate change è l’assenza di metriche universali. L’introduzione di standard di riferimento e requirement minimi potrebbero costituire elementi guida per gli addetti ai lavori ma soprattutto criteri oggettivi per consentire una comparabilità delle informazioni fornite. Il requirement di uniformità dell’informativa rispetto alle linee guida introdotte dal TCFD costituirebbe un effettivo cambiamento di impostazione che potrebbe influire in modo significativo sulla qualità e completezza delle informazioni fornite, in attesa dell’avvio di uno dei processi di standard setting armonizzato su scala globale” aggiunge Massimiliano Semprini, Partner di Deloitte e Italian IFRS Centre of Excellence Leader.

Immagine fornita da Shutterstock.