ESG Disclosure: perché prestare attenzione ai termini legati alla sostenibilità nelle attività di divulgazione

La presenza dell’acronimo ESG o di claim legati all’ESG aiuta nella proposizione e nella scelta dei fondi di investimento. Questo è certo. Ma siamo sicuri che se troviamo il termine ESG stiamo effettuando un investimento veramente sostenibile? La risposta a questa domanda rientra in una parte importante dell’ESG Disclosure alla quale ESMA (European Security and Market Authority) ha voluto dedicare uno dei suoi tradizionali Report on Trends, Risks and Vulnerabilities o TRV Risk Analysis dal titolo: “ESG names and claims in the EU fund industry”.

Si tratta di una ricerca che ha esaminato 36.000 fondi in rappresentanza di un portfolio di investimenti pari a 16 trilioni di euro di attività. Lo studio ha analizzato l’estensione del linguaggio ESG nei documenti regolatori e nel materiale di marketing dei fondi ovvero negli strumenti utilizzati per la divulgazione. (Il report con la ricerca completa è consultabile QUI n.d.r.)

ESG Disclusure e naming: cresce l’utilizzo del termine ESG

Nel mondo dei fondi di investimento cresce la propensione a utilizzare la terminologia ESG. In larga misura perché nascono strumenti finanziari con questa specifica finalità, in secondo luogo perché ci sono strumenti che evolvono nel tempo in considerazione dell’evoluzione del mercato e dunque allargano o modificano il raggio d’azione per comprendere obiettivi ESG. Rispetto a questa seconda motivazione, l’interrogativo che si pongono all’European Security and Market Authority e in generale molto investitori e osservatori è se a questa evoluzione nel posizionamento e nel nome corrisponde anche un effettivo impegno in termini di interventi nel portafoglio.

La presenza e l’utilizzo del termine ESG

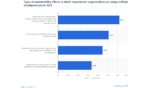

Nel 2015 la presenza del termine ESG nel nome dei fondi di investimenti si era assestata attorno al 3% mentre nel 2023 ha superato il 14%. Nel merito delle tre dimensioni dell’ESG, la presenza della “S” di Social non è molto cambiata, presente in poco meno dell’1% dei fondi nel 2013 è arrivata dieci anni dopo a superare di poco l’1%. La “E” di Environmental è sua volta partita da poco più dello 0,5% nel 2013 ed è salita al 2,5% nell’anno in corso. La spinta vera e propria riguarda l’utilizzo dell’acronimo completo ESG che ha superato il 14%.

La ragione? La vediamo nei risultati del report, ma la sostanza è che gli investitori preferiscono fondi che richiamato i concetti e i valori ESG nel loro nome.

Prestare attenzione alla divulgazione ESG come azione di contrasto al greenwashing

A fronte di un utilizzo corretto del termine ESG si creano le condizioni per una crescita del mercato (che chiede questo tipo di investimenti) e di una contemporanea crescita di fiducia nell’offerta che risponde in modo affidabile al desiderio degli investitori di indirizzare le loro risorse verso progetti sostenibili.

Attenzione ai rischi di greenwashing

Laddove invece dietro a un naming che richiama l’ESG non ci sono poi imprese, prodotti, servizi, progetti veramente sostenibili si configura un rischio di greenwashing che può compromettere anche in modo molto importante il rapporto di fiducia tra il mondo della finanza e gli investitori. Un tema estremamente importante dunque se si pensa quanto sia in crescita il mercato degli investimenti ESG con alcuni dati che parlano di oltre 2 trilioni di euro di risorse destinate a questo comparto in Europa.

Il rischio di claim ESG inaccurati o non corrispondenti alla realtà

A fronte di uno scenario di mercato che appare destinato a premiare gli investimenti ESG cresce anche il rischio che alcuni gestori di fondi possano far leva su claim ESG non corrispondenti alla realtà o anche solo inaccurati allo scopo di attrarre gli investitori finali. Si tratta, in altre parole, di forme di greenwashing finanziario con cui si fa leva su terminologie ESG nella descrizione dei fondi per cercare di renderli più attraenti per gli investitori finali.

ESG disclosure e tassonomia dei fondi: a che punto siamo

Il vero problema, per una materia fondamentalmente giovane come quella dell’ESG, è che ancora non è stata ufficializzata una definizione regolamentare di prodotto di investimento ESG.

La SFDR, Sustainable Finance Disclosure Regulation prevede una serie di requisiti e fissa anche delle definizioni in merito alla divulgazione dei fondi orientati a promuovere investimenti di tipo ambientale, sociale o con specifiche caratteristiche di governance. Regole importanti che trattano i temi della divulgazione allo scopo di garantire maggiore trasparenza nelle attività legate alla sostenibilità dei fondi.

Non c’è però un vero e proprio marchio ufficiale, e non esistono regole specifiche come possono essere i criteri, i requisiti, o i valori standardizzati in base ai quali è possibile definire la conformità o non conformità di un fondo all’ESG.

Ecco dunque che assume una particolare rilevanza l’attivismo dei “brand” della finanza che hanno occupato questi spazi così come quello dei data provider che a loro volta forniscono indicazioni in merito al fatto che l’ESG può essere utilizzato a fronte di determinate performance in chiave Environmental, Social o di Governance. Dunque, gestori da una parte e data provider dall’altra con approcci diversi inseriscono la denominazione ESG nelle etichette e nelle presentazioni “commerciali”.

Il peso delle parole negli strumenti di divulgazione dei fondi

Il report ESMA mette correttamente in evidenza come il nome di un fondo sia un “potente strumento di marketing” e rappresenti anche il primo livello informativo utilizzato da un potenziale investitore confermando quanto sia importante prestare attenzione all’ESG Disclosure e al ruolo del clima. Nel caso in cui il nome di un fondo non fosse allineato con le caratteristiche proprie del fondo stesso potrebbe rappresentare un fattore di disinformazione e quindi un potenziale rischio di greenwashing.

La ricerca osserva innanzitutto che la quota di fondi che hanno cambiato nome è abbastanza limitata nell’ordine del 5%. Nello stesso tempo però l’analisi rivela che sono tanti i casi in cui, ancorché il nome faccia riferimento all’ESG, non si registrano adeguamenti del portafoglio corrispondenti che possano giustificare uno stile di investimento effettivamente collegato al nuovo nome.

Il fenomeno dei fondi con un “turnover” nel nome

Al contrario però gli effetti si fanno sentire e i fondi con un “turnover” nel nome presentano una maggiore dinamica in termini di flussi netti di investimento rispetto ai fondi che mantengono la loro denominazione. L’adeguamento dei nomi a un contesto di investimenti orientati all’ESG è di fatto una realtà del mercato e per questa ragione l’ESMA ha anche scelto di dare vita a una consultazione pubblica sull’introduzione di requisiti minimi di portafoglio per i fondi che utilizzano termini legati all’ESG nei loro nomi.

La ESG Disclosure può influire anche sulla valorizzazione delle aziende

Un altro tema rilevante riguarda il fatto che questi interventi a livello di naming possono influenzare il valore delle aziende e se si pensa agli enormi volumi di investimenti in gioco si può comprendere quanto sia importante evitare rischi se non di greenwashing almeno di uso improprio di determinate terminologie.

La questione è legata al fatto che la dimensione degli impegni finanziari per sostenere la transizione verso un’economia più green richiede risorse straordinarie e sta muovendo interessi a loro volta enormi. Il capitale privato è chiamato a svolgere un ruolo determinante e naturalmente in questo ambito il tema della raccolta di fondi “specializzati” è destinato ad assumere un ruolo a sua volta centrale. Tutti principi che possono “funzionare” solo se i prodotti finanziari che dichiarano di indirizzare risorse verso la trasformazione sostenibile vanno effettivamente in questa direzione.

L’evoluzione storica dei nomi dei fondi

Per affrontare e ridurre questi rischi ESMA ha analizzato l’evoluzione storica dei nomi dei fondi partendo da una prospettiva ESG con un set di dati che comprende 36.000 fondi di investimento in area UE. Una analisi che mostra come sia cambiato il lessico finanziario in funzione della crescita di attenzione alle tematiche di sostenibilità.

Negli ultimi 7-8 anni è cresciuto in generale il numero dei fondi che hanno scelto di comprendere nel loro nome o il termine ESG o terminologie correlate (es. Environmental, Social) con una spiccata preferenza per un utilizzo dell’acronimo ESG completo. In generale poi è molto cresciuto il numero di fondi che presentano terminologie ESG e considerando che è anche cresciuta la domanda degli investitori per fondi con questo tipo di obiettivi diventa pertanto più elevato il rischio che qualche investitore possa risultare insoddisfatto nello scoprire che la sostenibilità del fondo nel quale ha investito è solo “superficiale”. Ovviamente – e va più volte sottolineato – il nome rappresenta lo strumento di comunicazione più evidente e potente ma è accompagnato da una documentazione che è anche lo strumento di divulgazione più consistente oltre che (visto dalla prospettiva dei gestori di fondi) un incisivo strumento di marketing.

Intelligenza Artificiale, NLP e disclosure ESG

Allo scopo di creare le condizioni per ridurre i rischi di greenwashing e per intercettare potenziali vulnerabilità, ESMA ha scelto di creare le condizioni per esercitare un monitoraggio costante su questo tema sfruttando le potenzialità dell’Intelligenza Artificiale e del Naturale Language Processing realizzando un set di dati composto da più di 100.000 documenti in rappresentanza di 18.000 fondi.

Su questa base ESMA ha applicato tecniche di Natural Language Processing per intercettare e analizzare tutte le citazioni ESG o correlate a termini ESG presenti nei fondi. Con questa operazione ha anche voluto sottolineare il ruolo delle tecniche NLP per il monitoraggio e per la supervisione degli strumenti di disclosure, di marketing e di comunicazione e dunque come strumenti per ridurre i rischi di greenwashing.

L’altro grande obiettivo di questa iniziativa è rappresentato dal fatto che le valutazioni relative all’utilizzo della terminologia ESG all’interno delle tante e diverse forme di disclosure grazie all’NLP rappresenta un elemento che consente di portare all’attenzione della comunità finanziaria e dei “regolatori” sull’importanza di definire in modo sempre più chiaro delle forme di divulgazione standardizzate, anche nella forma di modelli di comunicazione comparabili per dare completa attuazione ai principi della SFDR.

ESMA: cresce l’attenzione verso i temi della sostenibilità

La European Securities and Market Authority guarda con attenzione alla relazione tra mondo finanziario e sostenibilità e agli sviluppi della finanza sostenibile. In particolare, segnaliamo alcuni report che sono stati oggetto di attenzione da parte di ESG360 come “Biodiversità e finanza: ESMA alza il livello di attenzione sui rischi per l’economia e per gli investimenti” e “ESG, l’authority europea chiede alla Commissione regole certe sui rating“.

Corporate Governance e Accountability e ESG Disclosure

La sempre più rapida evoluzione della normativa ESG ha portato le aziende a ridefinire le proprie strategie e pratiche aziendali, con una particolare enfasi sulla trasparenza e sulla rendicontazione. In questo contesto, la corporate governance e accountability svolge un ruolo cruciale nel guidare e supervisionare la comunicazione delle performance ESG. La relazione tra governance aziendale e ESG disclosure è dunque sempre più stretta e interdipendente, poiché una solida struttura di governance è essenziale per garantire la veridicità, l’affidabilità e la coerenza dei dati divulgati.

La governance come fondamento della disclosure ESG

La corporate governance, che definisce le regole, i processi e le responsabilità all’interno di un’azienda, è il pilastro su cui si costruisce una disclosure ESG credibile e completa. Le decisioni riguardanti la gestione dei rischi, le politiche ambientali, il rispetto dei diritti umani, la gestione delle risorse e la sostenibilità sono tutte influenzate dalle pratiche di governance. In altre parole, una governance aziendale solida, che coinvolge il consiglio di amministrazione e i dirigenti, è necessaria per integrare correttamente i criteri ESG nelle strategie aziendali e per garantire che vengano comunicati in modo trasparente agli stakeholder.

Ruolo del consiglio di amministrazione e delle comitati ESG

Il consiglio di amministrazione ha un ruolo fondamentale nella supervisione della disclosure ESG, poiché deve assicurarsi che le pratiche di sostenibilità siano allineate con gli obiettivi strategici dell’azienda. In molte imprese moderne, si sta rafforzando la presenza di comitati specifici per la sostenibilità e l’ESG, che sono responsabili di monitorare le attività in questi ambiti e di redigere i report annuali sulla sostenibilità. Questi comitati devono essere composti da membri con le competenze necessarie per analizzare i dati ESG e supervisionare la rendicontazione, facendo sì che le informazioni siano verificate e aderenti agli standard internazionali.

ESG disclosure: trasparenza e fiducia degli stakeholder

Un altro aspetto centrale della relazione tra governance e ESG disclosure riguarda la fiducia degli stakeholder. Le imprese che adottano pratiche di governance solide sono in grado di comunicare in modo trasparente i propri sforzi in materia di sostenibilità, generando un impatto positivo sulla propria reputazione. Una corretta disclosure, infatti, non solo aiuta a rispettare gli obblighi normativi, ma dimostra anche l’impegno dell’azienda nei confronti di temi cruciali come il cambiamento climatico, la diversità, l’inclusione e la responsabilità sociale.

Il rischio reputazionale e la conformità alle normative

Le aziende con una governance efficace sono in grado di prevenire i rischi legati alla non conformità con le normative in continuo cambiamento, come la Corporate Sustainability Reporting Directive (CSRD) dell’UE, che impone alle aziende di divulgare informazioni dettagliate sui loro impatti ESG. La mancanza di trasparenza può comportare non solo sanzioni legali, ma anche danni alla reputazione. In questo contesto, l’ESG disclosure diventa una componente cruciale del sistema di governance aziendale, integrandosi nei processi decisionali strategici e operativi.

Naming dei fondi e Green Claim Directive

Nel risparmio gestito, il naming di un fondo è coem già ampiamente sottolineato la prima “promessa” fatta all’investitore: parole come Sustainable, Climate, ESG, Impact o Transition orientano aspettative, percezione del rischio e propensione all’acquisto. Proprio per questo, negli ultimi anni il nome è diventato anche uno dei principali vettori di greenwashing: se il titolo del prodotto suggerisce un profilo ambientale o sociale che il portafoglio non rispecchia, il danno non è solo reputazionale, ma riguarda trasparenza e correttezza del mercato.

Su questo punto l’Europa ha iniziato a stringere le maglie con un approccio “pragmatico”: regolare l’uso dei termini ESG nei nomi per ridurre l’ambiguità. Le linee guida ESMA sui nomi dei fondi che utilizzano termini ESG o legati alla sostenibilità introducono appunto criteri e soglie minime di coerenza tra nome e strategia d’investimento, con l’obiettivo esplicito di evitare che il marketing anticipi (o sostituisca) la sostanza.

Nello stesso tempo però la discussione sulla Green Claims Directive (la proposta UE pensata per imporre prove e verifiche sulle dichiarazioni ambientali esplicite) ha avuto un ruolo importante nel consolidare un principio culturale: un claim “verde” deve essere dimostrabile e verificabile. Il Parlamento europeo aveva adottato la propria posizione in prima lettura, definendo un impianto basato su sostanziazione scientifica e regole comuni per i claim. Tuttavia, nel 2025 la Commissione ha annunciato il ritiro della proposta, congelando di fatto l’iter.

Il legame tra naming dei fondi e Green Claims è nell’idea che il mercato non possa reggersi su etichette suggestive: il nome di un fondo è, a tutti gli effetti, un claim. Se contiene termini ESG, deve poggiare su criteri chiari (allocazione, vincoli, esclusioni, obiettivi dichiarati) e su una disclosure coerente. È il passaggio dalla sostenibilità come narrativa alla sostenibilità come prova.

Su ESG Smart Data una selezione e una sintesi delle ricerche e delle analisi sul ruolo e sulle prospettive della sostenibilità per le imprese e per le pubbliche amministrazioni.

Articolo aggiornato il 13 febbraio 2026